Si la empresa o profesional encargado de enviar los certificados no lo ha hecho, puede ser sancionad@ con 150€ por cada certificado no emitido. .

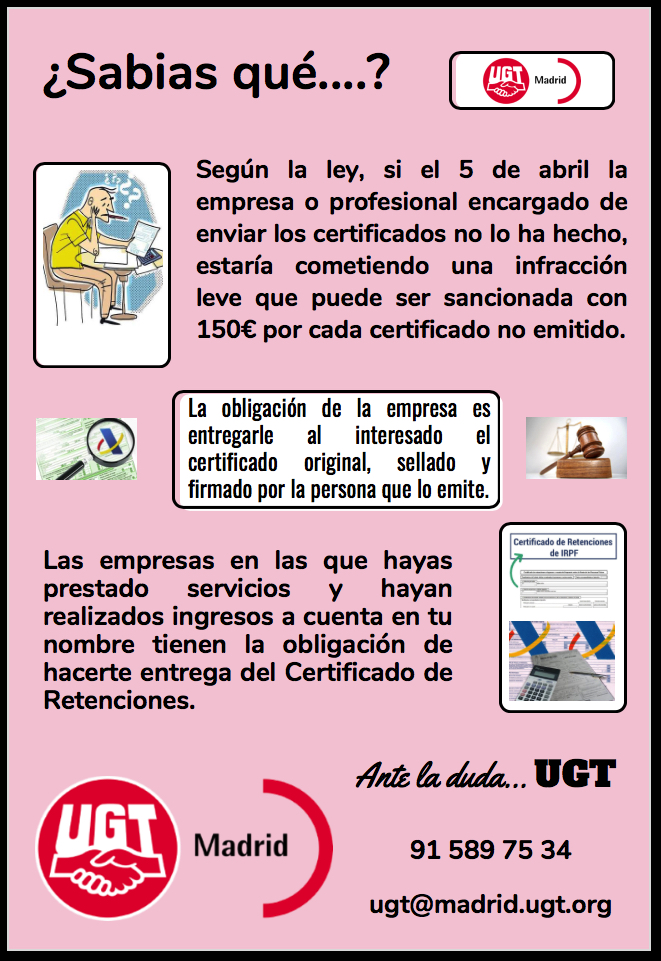

Las empresas en las que hayas prestado servicios y hayan realizados ingresos a cuenta en tu nombre tienen la obligación de hacerte entrega del Certificado de Retenciones.

Esto viene recogido en el Reglamento del IRPF en su artículo 108.3:

“El retenedor u obligado a ingresar a cuenta deberá expedir a favor del contribuyente certificación acreditativa de las retenciones practicadas o de los ingresos a cuenta efectuados, así como de los restantes datos referentes al contribuyente que deben incluirse en la declaración anual”.

Normalmente, durante el mes de enero de cada año, la Agencia Tributaria envía a las empresas un documento resumen con las retenciones del año anterior.

La obligación de la empresa es entregarle al interesado el certificado original, sellado y firmado por la persona que lo emite.

Según la ley, si el 5 de abril la empresa o profesional encargado de enviar los certificados no lo ha hecho, estaría cometiendo una infracción leve que puede ser sancionada con 150€ por cada certificado no emitido.

El proceso sancionador aparece explicado detalladamente en el Real Decreto 2063/2004, capitulo II.

Pulsa para descargarte el Real Decreto 2063/2004

Descubre más desde GECAD

Suscríbete y recibe las últimas entradas en tu correo electrónico.

Debe estar conectado para enviar un comentario.